Монголын төсвийн бодлого сүүлийн арван жилд нэг нийтлэг мөчлөгөөр явж иржээ. Эдийн засаг өсөх үед төсвөө огцом тэлж, орлого буурахаар өр зээлээр нөхдөг. Харин энэ удаа Засгийн газар уг асуудлыг өөр механизмаар шийдэх алхам хийлээ.

Тодруулбал, “Гадаад зээллэгийн ашиглалт, үр ашгийг нэмэгдүүлэх тухай” анхдагч хуулийн төслийг УИХ-ын гишүүн Н.Алтаншагай нарын 21 гишүүн 2025 оны арванхоёрдугаар сарын 12-нд УИХ-д өргөн барьсан. Улмаар хаврын чуулганаар хэлэлцэх үед дэмжлэг аваагүй. Харин Засгийн газар 2025 оны тавдугаар сарын 13-ны хуралдаанаараа дахин хэлэлцэж, яаралтай горимоор өргөн барьсан юм. Ингэхдээ олон нийтийн шүүмжлэл дагуулсан Сэлбэ дэд төвийн төслийг хасахаар шийдвэрлэсэн. Харин уг хуулийн төслийг өргөн барьснаас ердөө 10 хоногийн дараа буюу тавдугаар сарын 23-нд УИХ эцэслэн баталлаа.

"ГАЗРЫН ТОС БОЛОВСРУУЛАХ ҮЙЛДВЭР, ЭРДЭНЭБҮРЭНГИЙН УЦС-ЫГ ТУС БҮР 1 САЯ АМ.ДОЛЛАРЫН ЗЭЭЛЭЭР САНХҮҮЖҮҮЛНЭ"

Энэ үеэр Сангийн сайд асан Б.Жавхлан “Гадаад зээлийн ашиглалт, үр ашгийг нэмэгдүүлэх тухай хууль батлагдсан нь түүхэнд тэмдэглэх үйл явдал” хэмээн онцолсон. Гэвч асуудлын гол нь Сэлбэ төслийг хассан тухай биш. Харин төсвийн сахилга баттай холбоотой шинэ эрсдэл үүсэж буйд оршиж байна.

Одоо маргааны төвд хоёр төсөл үлдээд байна:

• Газрын тос боловсруулах үйлдвэр

• Эрдэнэбүрэнгийн усан цахилгаан станц

Өөрөөр хэлбэл, стратегийн хоёр том төслийн санхүүжилт бүгд гадаад эх үүсвэрт тулгуурлаж байна. Газрын тос боловсруулах үйлдвэр Энэтхэгийн зээлээр, Эрдэнэбүрэнгийн УЦС БНХАУ-ын зээлээр санхүүжиж, хэрэгжихээр болж байгаа юм. Тус бүрийг санхүүжүүлүүлэх зээлийн дүн 1 сая ам.доллар буюу 3.6 тэрбум төгрөг юм.

“ГАДААД ЗЭЭЛЛЭГИЙН АШИГЛАЛТ, ҮР АШГИЙГ НЭМЭГДҮҮЛЭХ ТУХАЙ ХУУЛЬ НЬ ГАДААД ТӨСВИЙН ТУСГАЙ ШААРДЛАГЫГ ШУУД ЗӨРЧСӨН ГЭЖ ТТБЗ ДҮГНЭЖЭЭ"

Эдгээр нь стратегийн ач холбогдолтой төслүүд гэдгийг Төсвийн тогтвортой байдлын зөвлөл (ТТБЗ) ч үгүйсгээгүй. Газрын тос боловсруулах үйлдвэр нь шатахууны импортын хараат байдлыг бууруулах, Эрдэнэбүрэнгийн УЦС нь эрчим хүчний импортыг багасгах зорилготой. Гэвч стратегийн төсөл хэрэгжүүлэх нэрээр төсвийн дүрмийг тойрч болохгүй.

ТТБЗ-ийн дүгнэлтээр энэхүү хууль батлагдсанаар төсвийн гаднах санхүүжилтийн тусгай дэглэм бий болох эрсдэлтэй аж. Өөрөөр хэлбэл, үндсэн төсвөөс гадна тусгай хуулиар хөдөлдөг том хэмжээний гадаад зээлийн урсгал үүсэж болзошгүй байна. Үүнийг эдийн засагчид “хоёр дахь төсөв” бий болох эрсдэл гэж тайлбарлаж байгаа юм.

ТТБЗ-ийн тооцооллоор зээлээр хоёр төсөл хэрэгжүүлснээр :

• 2026 оны төсвийн нийт зарлагын дээд хэмжээ 1.86 их наяд төгрөгөөр өсөх,

• төсвийн алдагдал ДНБ-ий -2.84 хувьд хүрэх,

• Засгийн газрын өр ДНБ-ий 53.7 хувьд хүрэх эрсдэлтэй байна.

Үүнээс гадна Төсвийн тогтвортой байдлын тухай хуулийн суурь зарчмууд болох алдагдлын босго, өрийн хязгаар, дунд хугацааны төсвийн хүрээ, төсвийн сахилга зэрэг ойлголтууд бодит утгаараа суларч болзошгүйг зөвлөл анхааруулжээ. Тэр ч бүү хэл “төсвийн тусгай шаардлагыг шууд зөрчих нөхцөл үүсэж байна” гэсэн дүгнэлт хийсэн байна.

Энэ бол Монгол Улсад шинэ зүйл биш. Өмнө нь “үндэсний хөгжил”, “стратегийн төсөл” гэсэн улс төрийн уриан дор төсвийн сахилга алдагдсан олон тохиолдол бий. Хөгжлийн банкны асуудал ч эхэндээ дэд бүтэц, үйлдвэржилт, экспортыг дэмжих зорилготой байсан ч сүүлдээ улс төрийн нөлөө, сул хяналт, үр ашиггүй санхүүжилтийн жишээ болсон.

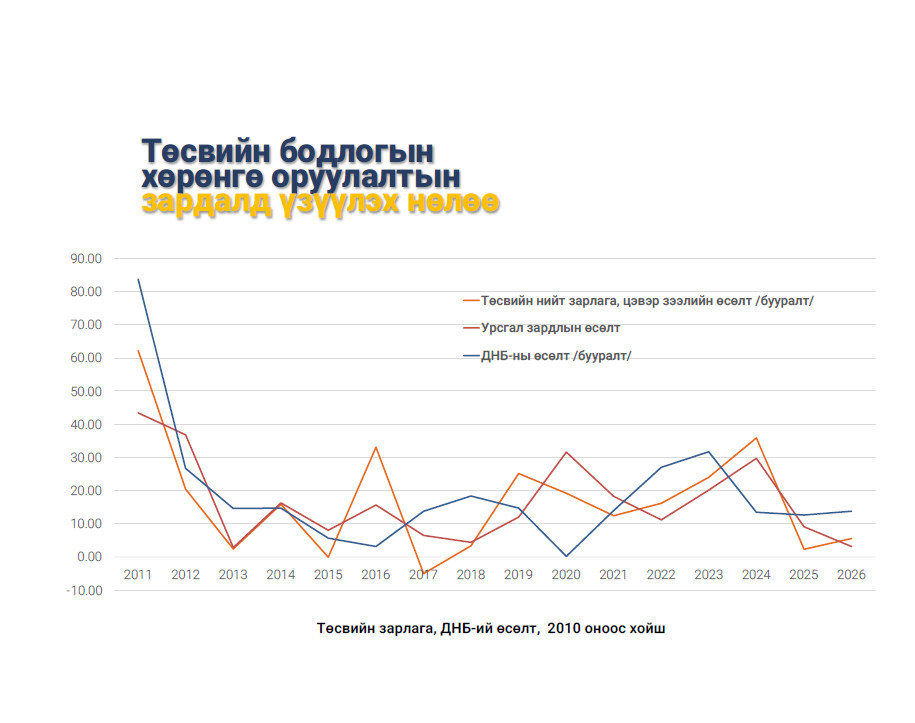

Тиймээс ТТБЗ энэ удаа төслүүдээс илүүтэй механизмыг өөрийг нь эрсдэлтэй гэж үзэж байна. Өөрөөр хэлбэл, гол асуудал нь зээл авах эсэхдээ бус, тус зээлийг ямар дүрэм, ямар хяналттайгаар ашиглах вэ гэдэгт оршиж байгаа юм. ТТБЗ-ийн дүгнэлтийн хамгийн анхаарал татах хэсэг нь өнгөрсөн 15 жилийн төсвийн бодлогын задлан шинжилгээ байв. 2010 оноос хойш Монгол Улс нийт таван удаа эдийн засгийн өсөлтөөс давсан зарлагын тэлэлт хийжээ. Ялангуяа 2016, 2020, 2024 онуудад төсвийн өсөлт ДНБ-ий өсөлтөөс хавьгүй өндөр гарсан байна.

"УИХ-ЫН ГИШҮҮДЭД ТОЙРГИЙН ХӨРӨНГӨ ОРУУЛАЛТ, ТӨСӨЛ ХӨТӨЛБӨРТЭЙ ХОЛБООТОЙ УЛС ТӨРИЙН ТОХИРОО НӨЛӨӨЛСӨН БАЙЖ МАДАДГҮЙ"

Энэ нь Монгол Улс эдийн засаг өсөх мөчлөг бүрт төсвөө хэт тэлж, нөхцөл байдал муудахад өрөөр нөхдөг тогтолцооноос бүрэн гарч чадаагүйг харуулж байгаа юм. Иймээс шинэ хууль нь ганц удаагийн шийдэл бус, энэ мөчлөгийг улам гүнзгийрүүлэх эрсдэлтэй гэж зөвлөл дүгнэжээ. Мөн нэг чухал асуудал нь Төсвийн тогтвортой байдлын зөвлөлийн үүрэг, ач холбогдолтой холбоотой асуудал. УИХ 2018 онд төсвийн бодлогын хараат бус хяналт, мэргэжлийн дүгнэлт гаргах зорилгоор энэхүү зөвлөлийг байгуулсан. Гэвч тус зөвлөлийн гаргасан дүгнэлтийг улс төрийн шийдвэр гаргах түвшинд үл тоомсорлож эхэлбэл энэ институцийг байгуулах шаардлага байсан уу.

Нөгөө талаас, энэ хуулийн төслийг эсэргүүцэж байсан УИХ-ын гишүүд, намын бүлгүүд гэнэт бүгд дуу нэгтэй дэмжээд “ногоон гэрлээр” явуулсан шалтгаан юу вэ гэх асуулт гарна. Учир нь Засгийн газар УИХ-ын гишүүдийг “лоббидсон” байж магадгүй байна. Тодруулбал, Улсын төсвийн орлого 720 тэрбум төгрөгөөр тасалдсан. Тиймээс 2026 оны төсөвт зайлшгүй тодотгол хийх шаардлага үүссэн. Магадгүй ирэх зургаан сард төсвийн тодотгол хийнэ. Харин энэ үед УИХ-ын гишүүдэд тойргийн хөрөнгө оруулалт, төсөл хөтөлбөртэй холбоотой улс төрийн тохироо нөлөөлсөн байж мададгүй юм.

Энэ хууль стратегийн төслүүдийг хөдөлгөж магадгүй. Гэхдээ үүнээс илүү том асуудал үлдэж байна. Монгол Улс “онцгой төсөл”-ийн нэр дор төсвийн гаднах шинэ санхүүгийн механизм руу шилжих үү гэх асуулт. ТТБЗ-ийн дүгнэлтээс харахад тэдний хамгийн том болгоомжлол нь өр өөрөө биш. Харин дүрэмгүй өр юм.

(1).jpg)

.jpg)