Нэмэгдсэн өртгийн албан татварын тухай хуулийн 11.1-д Монгол Улсын нутаг дэвсгэрт борлуулсан бүх төрлийн бараа, ажил, үйлчилгээ болон гадаад улсаас Монгол Улсад импортоор оруулсан бүх төрлийн бараа, ажил, үйлчилгээний борлуулалтын үнэлгээнд 10 хувиар татвар ногдуулна гэж заасан байдаг.

-ӨНӨӨДРИЙН БАЙДЛААР АЖ АХУЙН НЭГЖҮҮДИЙН НӨАТ-ЫН ӨР 540 ТЭРБУМ ТӨГРӨГТ ХҮРЧ, ҮЙЛ АЖИЛЛАГАА НЬ ЗОГСОХ АЮУЛ НҮҮРЛЭЭД БАЙНА-

Өөрөөр хэлбэл, хэрэглэгчид худалдан авсан бараа, бүтээгдэхүүн, үйлчилгээ бүрээсээ 10 хувийн татварыг улсад төлдөг гэсэн үг. Тэгвэл УИХ-ын гишүүн Б.Пүрэвдорж 10 хувийн татварыг бууруулж 5 хувь болгох хуулийн төслийг боловсруулсан байна. Тэрбээр тус хуулийн төслөө УИХ-д өргөн бариагүй бөгөөд ганц 11.1 дэхь заалтыг л өөрчлөх өөрчлөлтийг боловсруулжээ. Мэдээллийг ЭНД дарж унших. Ерөнхий сайд Л.Оюун-Эрдэнэ он солигдох мөчид хэлсэн мэндчилгээндээ 2025 онд бүх төрлийн татварын шинэчлэлийг эхлүүлнэ гэж хэлсэн. Уг шинэчлэл Засгийн газар дээр боловсруулагдах нь тодорхой. Тэгвэл УИХ-ын гишүүн Б.Пүрэвдорж нь НӨАТ-ын татварыг бууруулах ёстой гэх үндэслэлээ " Өнөөдөр бизнес эрхлэгчдэд татвар, зээл, түрээсийн дарамт маш их байна. ААНОАТ, НӨАТ, нийгмийн даатгалын татвар, нийслэлийн албан татвар гэхчлэн маш олон төрлийн татварын нэрмээс аж ахуй нэгжүүдийн үйл ажиллагаанд сөргөөр нөлөөлж байна. Нэмээд өндөр хүүтэй зээл, түрээсийн дарамтыг дурдахгүй байж боломгүй. Жишээ нь, эхний сарын 5 саяар түрээсийн гэрээ хийсэн ч 4 жилийн дотор сарын 18 сая төгрөг болж өссөн. Бүр 27 саяас 88 сая хүртэл түрээсийн төлбөрөө нэмсэн жишээ ч дурдаж болно. Түрээсээ төлж чадахгүй бизнес нь дампуурч байгаа аж ахуй нэгжүүдийн тоо өсөж байна. Татвар төлөгч аж ахуйн нэгжүүд ийм дарамтад өртөж дампуурвал улсын эдийн засаг, татварын орлогод томоохон хүндрэл учруулах нь тодорхой юм.

НӨАТ (value added tax) буюу зарим улс оронд хэрэглээний татвар (consumption tax), бараа үйлчилгээний татвар буюу (goods and service tax) гэж нэрлэдэг. Өнөөгийн манай улсад хэрэглэж байгаа татвар нь борлуулалтад ногдсон НӨАТ-аас худалдан авалтдаа төлсөн НӨАТ-ыг хасч тооцдог тогтолцоо юм. НӨАТ-ын гол онцлог нь татварын дарамтыг эцсийн хэрэглэгч үүрэх бөгөөд үйлдвэрлэгчдийн төлсөн татварыг хасалт хийж буцаан олгодог онцлогтой. НӨАТ-ын бусад татвараас ялгагдах гол онцлог нь татварын системийг сайжруулах давхар зорилготой бөгөөд 2016 оны эхнээс Монгол улсын НӨАТ-ын орлого тасралтгүй өсч далд эдийн засаг хумигдан төсвийн орлого нэмэгдэх сайн нөлөөлөл гарч байгаа хэдий ч энэ бүхний цаана татварын орлого цуглуулах чадвар хэмээх үзүүлэлтээр хэмжигдэх үнэлгээний хэмжүүр байгааг анхаарах нь зүйтэй.

Өнөөдрийн байдлаар аж ахуйн нэгжүүдийн НӨАТ-ын өр 540 тэрбум төгрөгт хүрчээ. 2025 он гараад эдгээр ААН-үүд дээр байцаагч очиж, дансыг нь хаана. Үйл ажиллагааг нь зогсоох аюул нүүрлэж байна.

Манай улс орлого цуглуулах чадварын үзүүлэлт өндөртэй (тухайлбал: Африкийн орнуудад 27, Өмнөд Америкийн орнуудад 37, Европын холбооны орнуудад 38, Ази номхон далайн орнуудад 35, Монгол улсад 68.5 гэсэн үзүүлэлттэй) хэдий ч НӨАТ-ын буцаан олголт харьцангуй бага байгаа нь НӨАТ-ын нэг гол зорилго болох татварын системийг сайжруулах зорилгоосоо илүү төсвийн орлогыг бүрдүүлэхэд чиглэж байгааг харж болно. Өөрөөр хэлбэл, манай улсын НӨАТ-ын орлого өсч үүнийг дагаад орлого цуглуулах чадвар тасралтгүй нэмэгдэж байгаа нь сайшаалтай боловч үр дүнд нь инфляцийн түвшин болон ажилгүйдлийн түвшин өсөх, ДНБ буурах эрсдэл үүсч болзошгүй байна. Учир нь НӨАТ бол шууд бус татварын төрөл бөгөөд аливаа шууд бус татвар нь үнийн бодлогод нөлөөлдөг. Ялангуяа шууд бус татварын систем нэвтрүүлэх үед үнийн хөөрөгдөл гарах нь ажиглагддаг. Хэрэглэгчдийн төлөх үнэ шууд бус татварын нөлөөгөөр нэмэгдэнэ. Чухам ямар хэмжээгээр нэмэгдэх нь тухайн бараа ажил үйлчилгээний эрэлт нийлүүлэлтийн түвшингээс хамаарна. Энэ нөлөөлөл нь инфляцийн түвшинг өсөхөд нөлөөлдөг.

-ОРЛОГО ЦУГЛУУЛАХ ЧАДВАРЫН ҮЗҮҮЛЭЛТ САЙЖИРЧ, АЖ АХУЙ НЭГЖҮҮДИЙН ҮЙЛ АЖИЛЛАГААНД ДЭМЖЛЭГ БОЛНО-

Шууд бус татвар нь бага орлоготой хүмүүст илүү дарамттай байх бөгөөд өндөр орлоготой хүмүүст арай бага дарамттай байна. Жишээ нь: сарын 1000 000 төгрөгийн орлоготой хүн орлогынхоо тал хувийг буюу 500 000 төгрөгийг хэрэглээнд зарцуулдаг гэж үзвэл нийт сарын орлогын 5 хувь нь НӨАТ-т зарцуулагдана. Хэрэв 5 000 000 орлоготой хүн 500 000 төгрөг хэрэглээнд зарцуулдаг гэвэл НӨАТ-тай худалдан авалтад зарцуулдаг гэж үзвэл түүний орлогын 1 хувь нь НӨАТ-т зарцуулагдана. Үүнээс үзэхэд орлогын түвшингийн хувьд урвуу татвар юм. Хэрэглээний татварын хувьд хэрэглээ өндөр байвал төлөх татвар нэмэгдсээр байх болно. Борлуулалтын татварын хувьд мөн ижил бөгөөд алслагдсан сум орон нутагт амьдардаг хэрэглэгч нарт хүрэх бараа нь хэд хэдэн дамжлага дамжиж хүрэх учир татварын давхардлын нөлөөгөөр өндөр үнэтэй болох бүрэн магадлалтай.

Шууд бус татвар нь ашигт ажиллагааны түвшингээс үл хамаарч ногддог тул ашгийн түвшин багатай татвар төлөгчдөд хүндээр тусдаг. 1 хувийн ашигтай бизнес хийдэг иргэнд 1 хувийн борлуулалтын татвар ногдуулбал бизнес дампуурна. Харин 50 хувийн ашигтай ажилладаг бизнест багавтар нөлөө үзүүлнэ. Ашгийн түвшин багатай бизнес нь ихэвчлэн хөдөлмөр илүү шаардсан ажлууд байдгаас борлуулалтын татвар нь ажилгүйдлийн түвшинд нөлөөлж байдаг. Иймд борлуулалтын татвар нь ихэнх тохиолдолд хувиараа хөдөлмөр эрхлэгчид болон жижиг бизнес эрхлэгчдэд илүү дарамт учруулах ба томоохон бизнестэй өрсөлдөх чадваргүй болгох эрсдэлтэй.

Дээрхээс дүгнэж үзвэл Монгол улсын НӨАТ-ын систем тэр дундаа НӨАТ-ын Орлого цуглуулах чадварын үзүүлэлтийг сайжруулах болон татвар төлөгчдийн баазыг өргөтгөж, НӨАТ-ын хувь хэмжээг бууруулсанаар дээрх эрсдлүүдийг хязгаарлах боломж гарна гэж үзлээ.

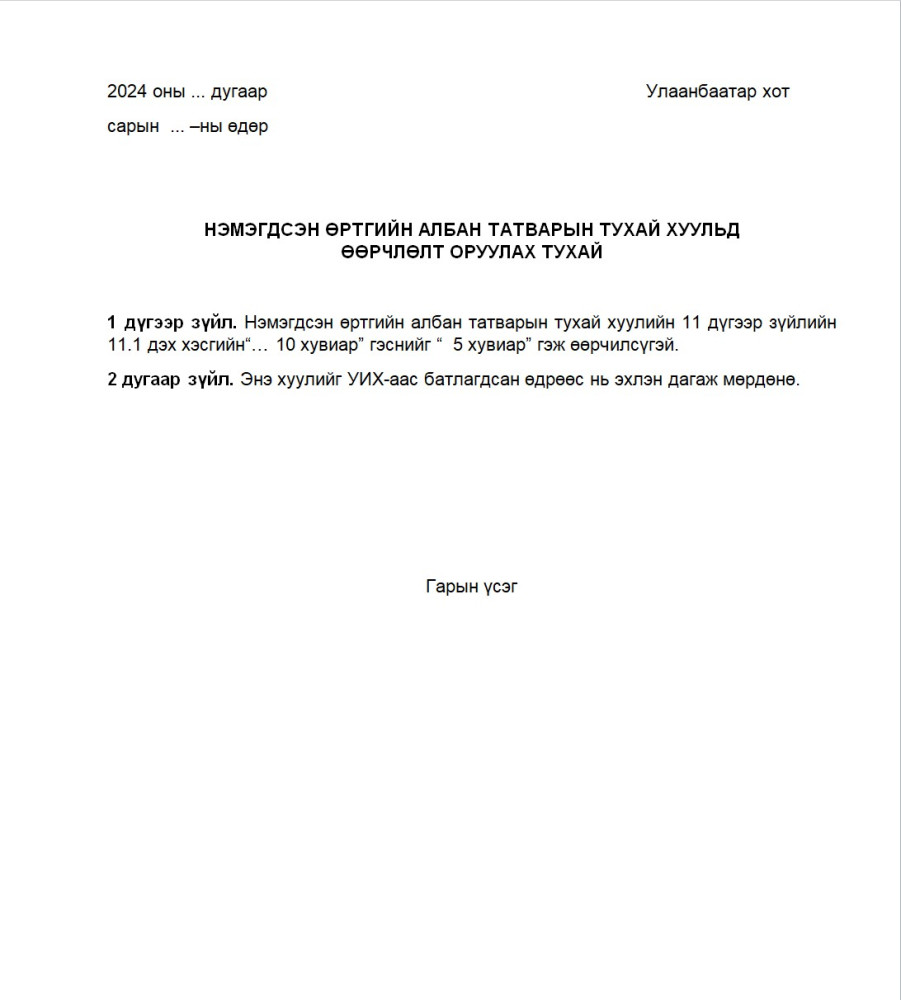

Иймд Нэмэгдсэн өртгийн албан татварын тухай хуулийн 11 дүгээр зүйлийн Албан татвар ногдуулах хувь хэсгийн “11.1.Энэ хуулийн 7.1.1, 7.1.2-т заасан бараа, ажил, үйлчилгээний борлуулалтын үнэлгээнд 10 хувиар ногдуулна.” заалтын “… 10 хувиар ногдуулна.” гэснийг “… 5 хувиар ногдуулна.” гэж өөрчлөх санал гаргаж байна.Хуулийн өөрчлөлт батлагдсанаар дээр дурдсан Орлого цуглуулах чадварын үзүүлэлт сайжирч, аж ахуй нэгжүүдийн үйл ажиллагаанд дэмжлэг болохоос гадна татвар төлөгчдийн бааз нэмэгдсэнээр эдийн засагт болон татвар төлөгчдөд эерэг нөхцөл байдал бий болохоос гадна улсын төсөвт цугларах татварын орлого буурахгүй харин эсрэгээрээ нэмэгдэх боломжтой гэж үзэж байна" гэжээ.

.jpg)