Монгол банкны ерөнхийлөгчөөр томилогдоод удаагүй байгаа С.Наранцогтын хамгийн эхний ажлуудын нэг нь иргэдийн хэрэглээнй зээлийг хязгаарлах бодлого байв. Мөн үүнтэй уялдуулан Санхүүгийн зохицуулах хорооноос иргэдийн давхар зээлийг багасгах, ялангуяа цахим аппликэйшнээр олгогддог зээлийг хязгаарлах чиглэлээр журамд өөрчлөлт оруулах төслийг боловсруулжээ. Гэтэл энд нь байгууллагуудын сурталчилгаанд төрөөс хяналт тавьдаг болох, зээл авах бүртээ эрхээ тооцуулдаг байх, зээлийн хэмжээг бууруулах зэргээр зах зээлийн зарчмаар явах ёстой зээлийн үйлчилгээг хязгаарлах оролдлого хийх хэд хэдэн заалтыг тусгажээ.

-ӨР, ОРЛОГЫН ХАРЬЦААГАА АНХ ГЭРЭЭ БАЙГУУЛАХДАА Л СУДЛУУЛДАГ БАЙСАН БОЛ ЗЭЭЛ АВАХ БҮРТЭЭ СУДЛУУЛДАГ БОЛНО-

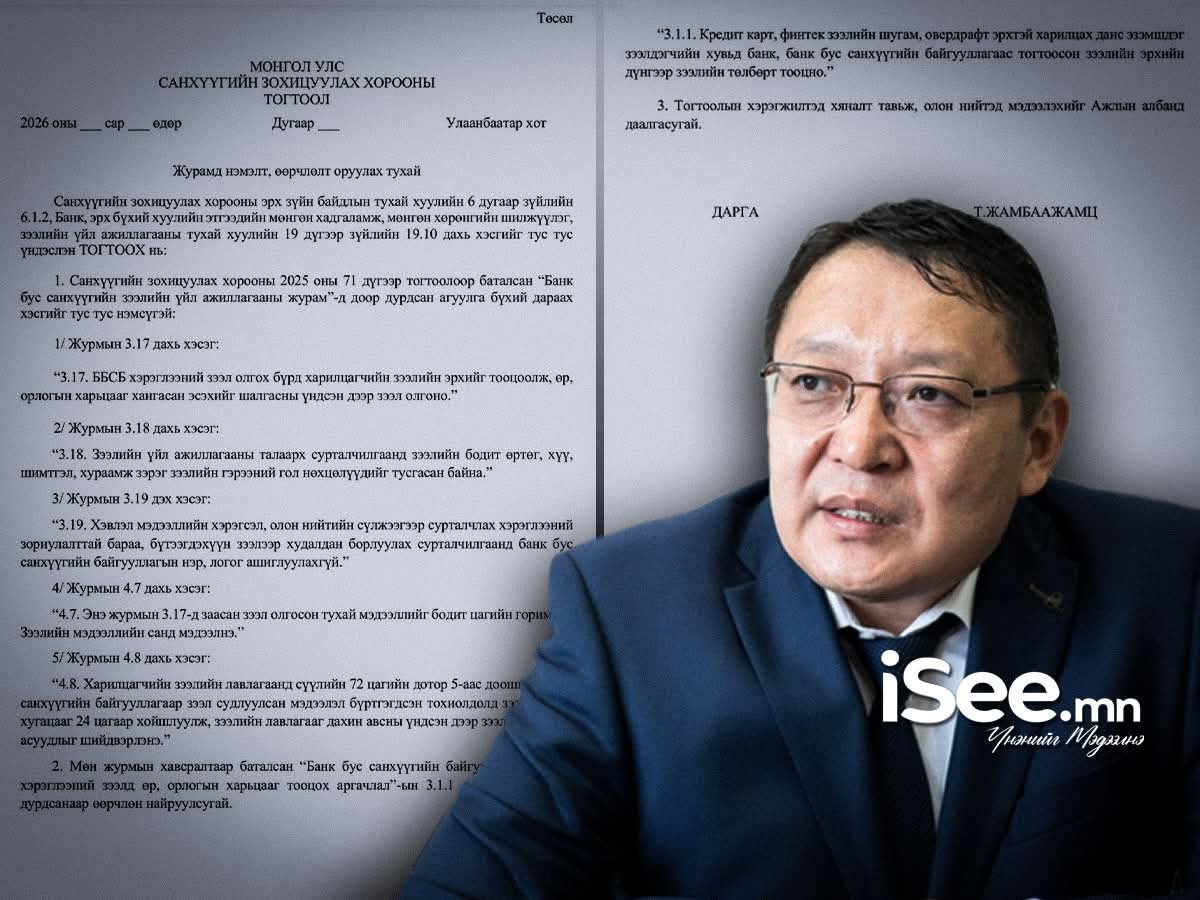

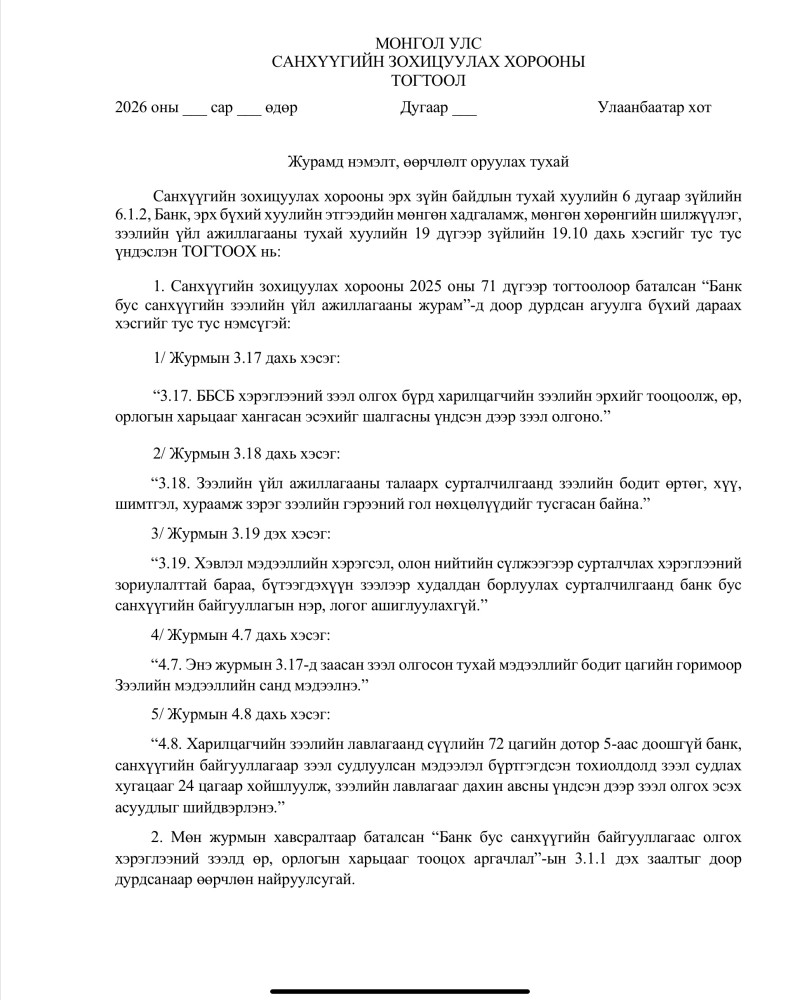

Тодруулбал, Монголбанк иргэдийн зээлийн өр, орлогын харьцаа 50 хувь байсныг 45 хувь болгож чангатгасан шийдвэрийг өнгөрсөн долоо хоногт гаргасан. Энэ нь иргэдийн хэрэглээний зээлийг хязгаарлах гэсэн нэг оролдлого. Гэтэл үүгээр зогсохгүй Санхүүгийн зохицуулах хорооноос цахим аппликэйшнээр олгогддог зээлийг хязгаарлах зорилгоор “Банк бус санхүүгийн зээлийн үйл ажиллагааны журам”-д өөрчлөлт оруулах төслийг боловсруулсан байна.

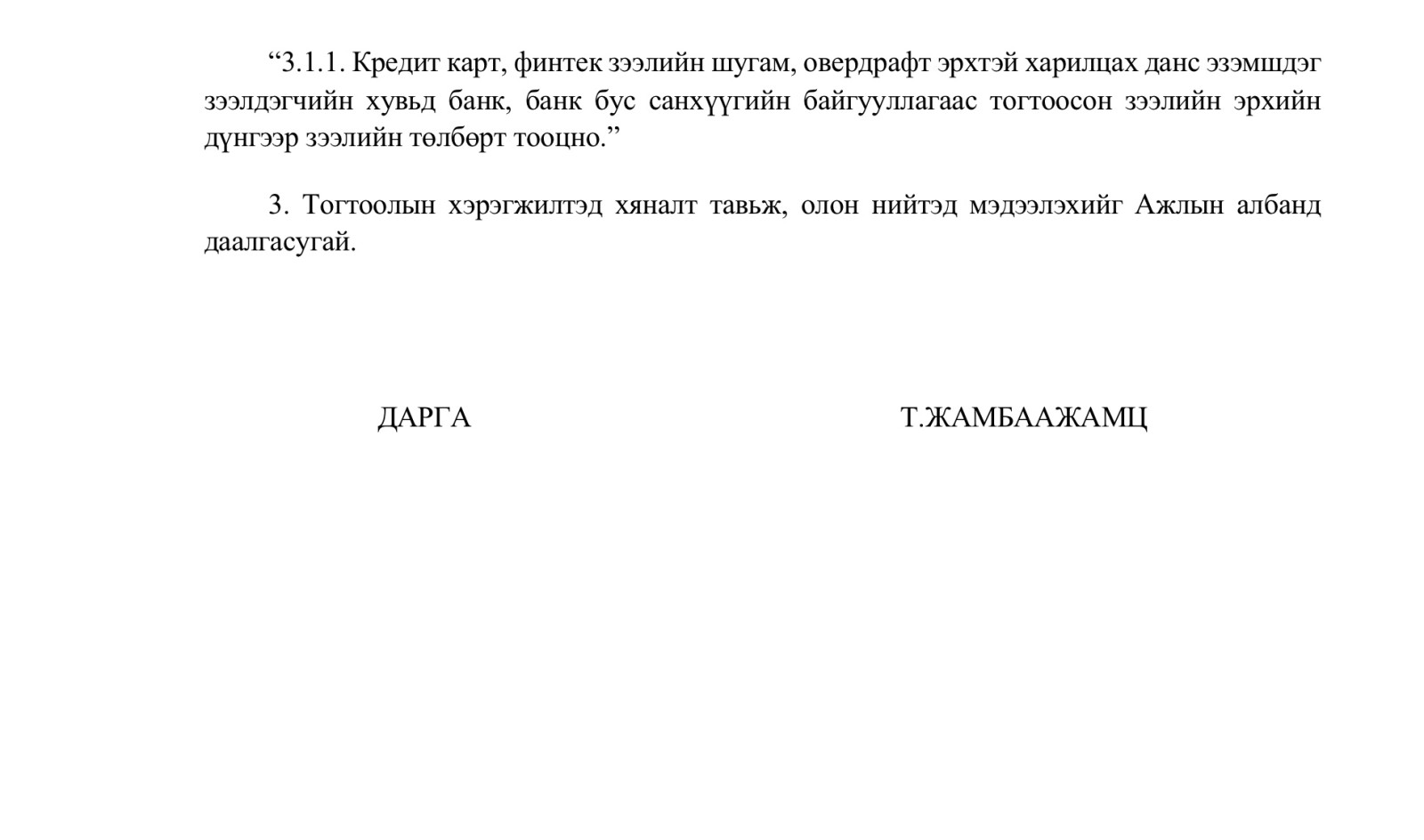

Энэ төсөлд дурдсанаар иргэд ББСБ-аас зээл авахдаа өр, орлогын харьцаагаа анх гэрээ байгуулахдаа нэг л удаа судлуулдаг байсан бол уг журамд зааснаар хэрэглээний зээл авах бүртээ өр, орлогын харьцаагаа судлуулдаг болох юм байна. Энэ талаар журмын “3.17 дахь хэсэгт ББСБ хэрэглээний зээл олгох бүрд харилцагчийн зээлийн эрхийг тооцоолж, өр, орлогын харьцааг хангасан эсэхийг шалгасны үндсэн дээр зээл олгоно” гэжээ. Ингэснээр иргэд зээл авахад илүү төвөгтэй болох бөгөөд зээл авах боломж улам бүр л багасна гэсэн үг.

-ББСБ-ЫН СУРТАЛЧИЛГАА БОЛОН ЗЭЭЛИЙН ҮЙЛЧИЛГЭЭГЭЭР БАРААГАА БОРЛУУЛАХ БАЙГУУЛЛАГЫН СУРТАЛЧИЛГААНД ТӨР ХЯНАЛТ ТАВИНА-

Мөн журмын 3.18 дахь хэсэгт “Зээлийн үйл ажиллагааны талаарх сурталчилгаанд зээлийн бодит өртөг, хүү, шимтгэл, хураамж зэрэг зээлийн гэрээний гол нөхцөлүүдийг тусгасан байна”, 3.19 дэх хэсэгт “Хэвлэл мэдээллийн хэрэгсэл, олон нийтийн сүлжээгээр сурталчлах хэрэглээний зориулалттай бараа, бүтээгдэхүүн зээлээр худалдан борлуулах сурталчилгаанд банк бус санхүүгийн байгууллагын нэр, логог ашиглуулахгүй” зэрэг заалтыг тусгажээ. Энэ нь угтаа хувийн хэвшил, аж ахуйн нэгжүүд аливаа зээлийн нөхцлөөр бараа бүтээгдэхүүнээ худалдан борлуулахаар сурталчилгаа хийхэд нь төрөөс хяналт тавих нь.

Өөрөөр хэлбэл, ББСБ-уудын хийсэн сурталчилгаа зээлийн бодит нөхцлийг тусгасан эсэх, байгууллагууд бараа бүтээгдэхүүнээ зээлээр худалдахдаа ББСБ-ын нэр, лого ашигласан эсэхийг нь төрөөс байнга хянаж, анхааруулж, үйл ажиллагааг нь хумьж байх агуулгатай байна.

Түүнчлэн 72 цагийн хугацаанд таван байгууллагаар л зээлээ судлуулж болохоор заасан байна. Тодруулбал, иргэд гэнэт мөнгөний хэрэгцээ гарсан ч хамгийн дээд тал нь таван байгууллагаар л зээлийн эрхээ тооцуулж болох гэнэ. Энэ талаар дээрх журмын 4.8 дахь хэсэгт “Харилцагчийн зээлийн лавлагаанд сүүлийн 72 цагийн дотор 5-аас доошгүй банк, санхүүгийн байгууллагаар зээл судлуулсан мэдээлэл бүртгэгдсэн тохиолдолд зээл судлах хугацааг 24 цагаар хойшлуулж, зээлийн лавлагааг дахин авсны үндсэн дээр зээл олгох эсэх асуудлыг шийдвэрлэнэ” гэж заажээ. Үүгээр зогсохгүй ББСБ-ын тогтоосон зээлийн эрхэд кредит картын төлбөр, овердрафт эрхтэй харилцах данс буюу банкнаас автоматаар зээлдүүлэх үйлчилгээ зэргийг хамааруулан тооцохоор тусгасан байгаа нь зээлийг хязгаарлах гэсэн л нэг оролдлого юм. Ийнхүү Монгол банк иргэдийн данс, хувийн эдийн засаг тэр ч байтугай хоёр хүн, ААН-ийн хооронд болж буй эдийн засгийн үйл явцад оролцож эхлэв.